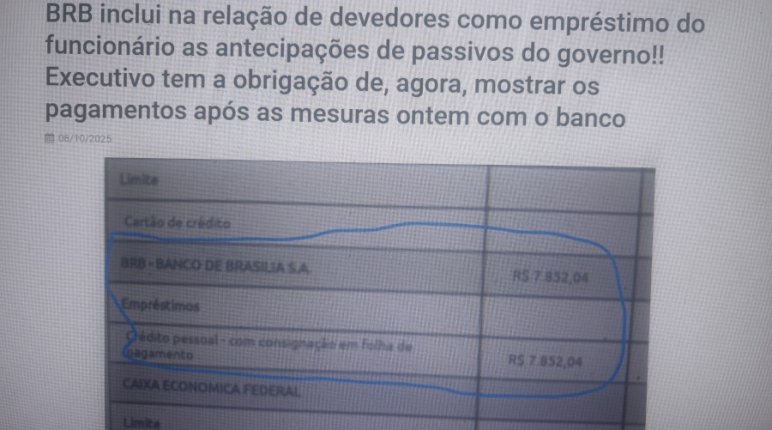

A antecipação de progressões aos servidores pelo BRB divide opiniões. E não deveria.

O BRB (como antecipou este blog na semana passada) incluiu a antecipação como dívida do funcionário. Quando ela é do governo.

A disponibilidade, pelo Executivo, da “facilidade” é uma arapuca. Se o governo não pagar, a dívida é do servidor, como já registra o BRB.

E o autoriza o próprio decreto 6473/22, quando trata de consignado, consignante e consignatário.Escrevi sobre o assunto à época.

Essa geringonça deveria ter sido barrada pelo Legislativo, Ministério Público e pelo Tribunal. Mas estavam todos unidos pela tal governabilidade.

E pagar progressões atrasadas era um grande ativo político.

Só para efeito de raciocínio, a taxa de juros do BRB é hoje de 1,69% (na página do BRB/Secad) ao mês para o serviço. Isto, grosso modo, significa 20,28% ao ano.

Lá em julho de 2022 (do decreto) a Selic situava em 1,22% ao mês.

Para esta taxa de 1,69% (nesta segunda) ao mês, a Selic de outubro/2025 está em 1,2838%.

Ou seja, o servidor está pagando ao BRB juros 32% maiores que a taxa máxima de juros do Banco Central que já é uma das maiores taxas do planeta.

Ou seja, enquanto a Selic está em 15% ao ano, a taxa do consignado das progressões no BRB é de 20,28% anuais.

Por esta taxa do BRB, numa antecipação de R$ 100 mil o servidor pagará em oito anos R$ 162 mil. Como os juros são cobrados antecipadamente, esses R$ 100 mil viram R$ 38 mil hoje.

Os R$ 100 ml se transformam em R$ 38 mil. É o que o funcionário receberia como antecipação do seu direito.

A diferença, o banco pode aplicar no mercado e ganhar sobre o juro da agiotagem com o funcionário.

E se o governo não pagar as prestações, o funcionário pagará mais juros de mora.

Esse BRB é aquele que centraliza os recursos do tesouro estadual. E cuja previsão orçamentária para 2025 é de R$ 17,7 bilhões.